Что такое финансовая подушка безопасности и зачем она нужна?

Финансовая подушка безопасности — это неприкосновенная сумма на случай потери работы или внезапных крупных трат. Наличие сбережений позволит пережить непредвиденные ситуации, чувствовать себя спокойно и уверенно, не брать кредиты и не накапливать долги. Денежные накопления можно делать лично или совместно, если у семьи общий бюджет.

Финансовую подушку стоит отличать от инвестиций. Инвестирование позволяет защитить капитал от инфляции и приумножить его. Подушка безопасности не приносит дополнительный доход, зато ее можно свободно использовать в случае острой необходимости. Заниматься инвестициями лучше тогда, когда накопления на экстренный случай полностью сформированы.

На что можно использовать накопления из финансовой подушки

Крупная денежная сумма может внезапно понадобиться по разным причинам.

На случай увольнения с официального места работы. Найти новое место может получиться не сразу. Запас денег позволит какое-то время поддерживать привычный уровень жизни, а также не соглашаться на первую попавшуюся вакансию. Защитив себя финансово, можно спокойно ходить на собеседования и подыскивать комфортное место работы.

Для сохранения уровня жизни на фрилансе. В отличие от официальной работы, где оплачиваются отпуска и больничные, фрилансер рискует остаться без денег в случае болезни или если ему захотелось взять отпуск. Если фрилансер не имеет постоянных заказчиков, запас денег поможет остаться без долгов в моменты простоя.

При непредвиденных тратах. Когда случаются внезапные болезни членов семьи, крупная поломка техники или автомобиля, выделить из повседневного бюджета крупную сумму разом сложно. Сбережения помогут решить проблему без необходимости брать в долг.

Развод или расставание с партнером. Когда пара привыкла вести совместный бюджет, расставание может оказаться ударом для финансового благополучия одной из сторон. Личные сбережения помогут чувствовать себя спокойней, пока не удастся наладить свою жизнь.

Не рекомендуется использовать денежные накопления на покупку повседневных товаров или тех, что не являются крайне необходимыми: дорогой подарок родственникам, новая модель смартфона, отпуск. Это не значит, что подушка неприкосновенна. Если всё же пришлось потратить часть резерва, важно как можно скорее восполнить сумму.

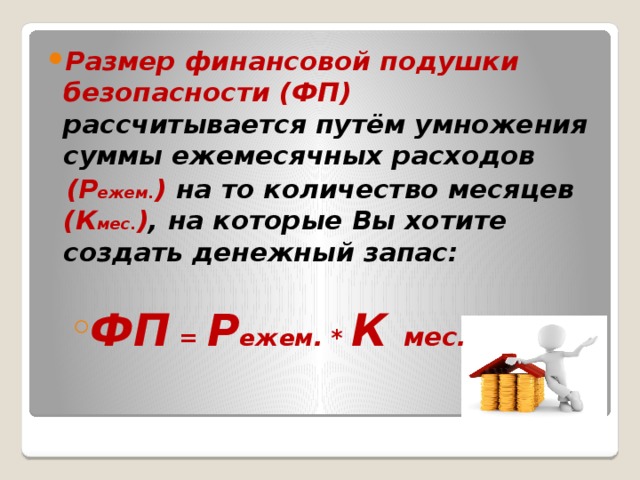

Каким должен быть размер накоплений

Рекомендованный размер финансовой подушки безопасности — от 3 до 6 ежемесячных общих расходов семьи, то есть считать нужно не заработную плату, а траты. Разберем на примере семьи из трех человек: мамы, папы и сына — ученика пятого класса.

На постоянной основе родители оплачивают коммунальные услуги и мобильную связь, папин абонемент в фитнес-клуб, школьное питание, спортивную секцию ребенка. Необходимо учесть питание семьи из трех человек, а также другие траты: лекарства, развлечения, доставку еды раз в неделю, одежду, карманные расходы ребенка.